O preço futuro do milho voltou a subir no início de fevereiro e precifica leve alta frente ao físico para o vencimento em março de 2025.

No mercado físico (Cepea), o preço do grão foi cotado acima de R$76,0 por saca em fevereiro (5), o que não acontecia desde 2023 (primeira Figura). No acumulado parcial de 2025, até fevereiro (5), o preço do grão subiu 4,6%. Vale lembrar que em janeiro de 2025 o preço do milho foi o que acumulou a maior alta entre as commodities agrícolas acompanhadas pelo Farmnews, quando comparado ao valor que encerrou o ano de 2024 .

Na parcial de fevereiro, até o dia 5, o preço médio do milho foi de R$75,7 por saca foi 20,8% maior que a média nominal de fevereiro de 2024 (R$62,6). Em janeiro de 2025 o preço médio do milho foi 12,7% acima da média nominal de janeiro de 2024.

A Figura ilustra a evolução diária do preço nominal do milho (Cepea), em Reais por saca, desde 2023.

Fabrício Peres, colunista de sustentabilidade do Farmnews destaca que a imposição de tarifas dos EUA, seguida por retaliações de seus parceiros comerciais, abre uma oportunidade única para o Brasil no mercado global. Os Estados Unidos enfrentam obstáculos comerciais significativos, especialmente em relação à China, um dos maiores consumidores de produtos agrícolas do mundo.

Aliás, o preço futuro da soja também subiu nesse início de fevereiro, inclusive alcançando o maior patamar em 4 meses.

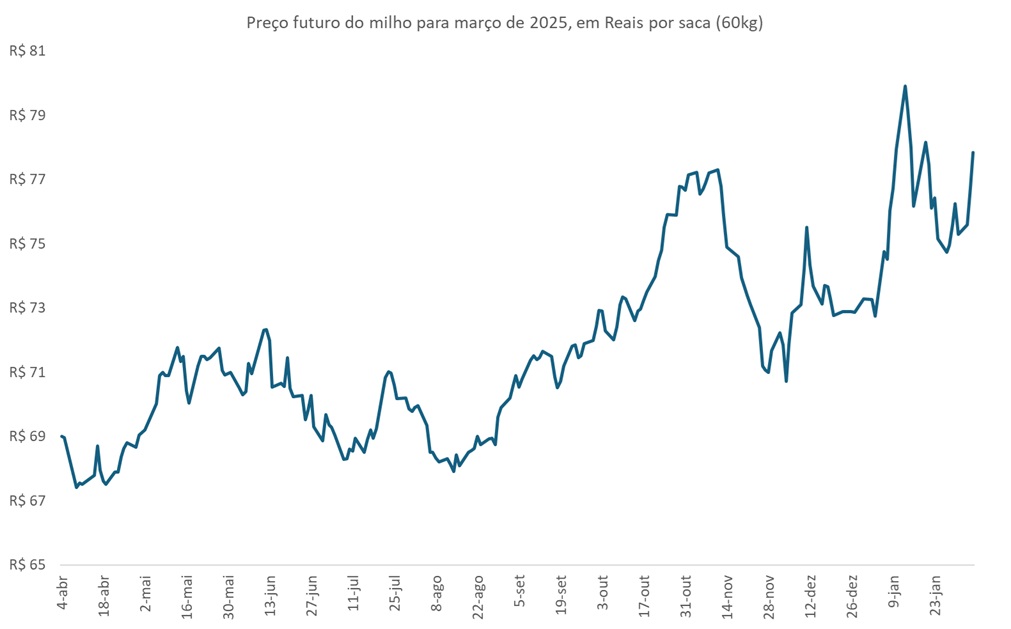

O mercado futuro do milho, embora volátil, também subiu (segunda Figura), embora ainda relativamente distante da máxima para o vencimento, quando foi cotado próximo de R$80,0 por saca para o vencimento em março de 2025.

A Figura a seguir ilustra a evolução do preço esperado do milho para março de 2025, em Reais por saca, desde 2024.

O preço futuro do milho para março de 2025 foi cotado a R$77,9 por saca em fevereiro (5), o que precifica uma alta de 2,4% em relação ao valor atual do grão (R$76,0).

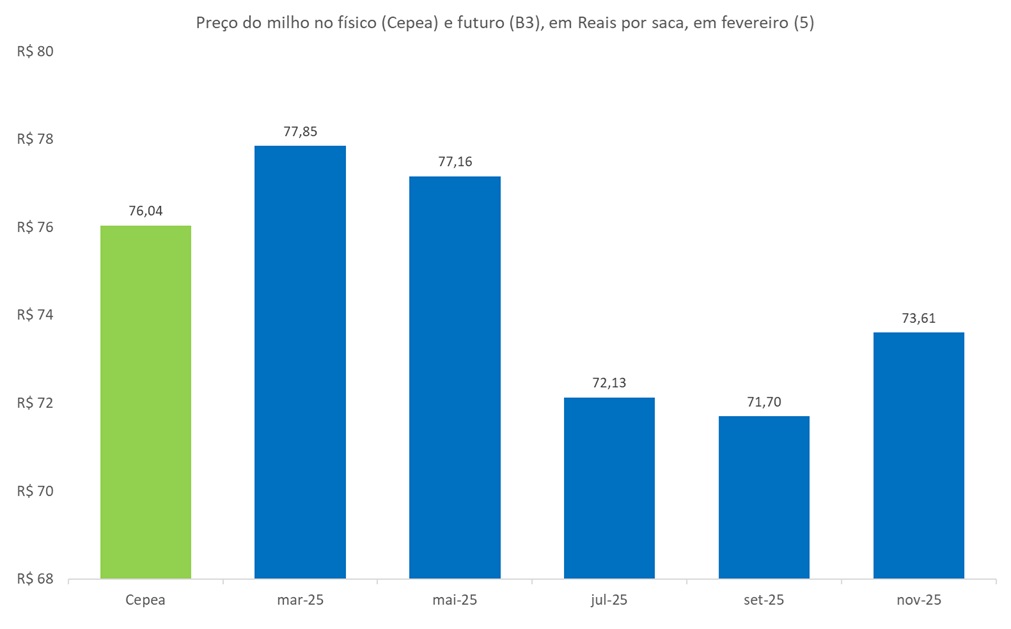

O importante é observar que, com exceção de março e maio, os demais contratos futuros seguem abaixo do valor atual do milho no mercado físico (terceira Figura), enquanto o ágio do vencimento para março de 2,6% é pequeno. Isso mostra que o preço esperado do milho para março de 2025, de acordo com os dados da B3, segue projetando uma relativa estabilidade no valor do grão.

A CONAB revisou, em janeiro de 2025, os dados esperados de oferta e demanda de milho no Brasil, mostrando que o estoque final do grão na safra 2024/25, apesar da leve expectativa de alta frente a 2023/24, deve seguir muito abaixo dos patamares observados nas safras anteriores.

A Figura abaixo apresenta dados de preço do milho no mercado físico (Cepea) e dos contratos futuros, segundo B3, entre março e novembro de 2025, em Reais por saca, no dia 5 de fevereiro.

Os dados de progresso de safra da CONAB mostram que o plantio de milho na safra 2024/25 alcançou 95,0% da área cultivada em fevereiro (2), valor próximo do observado no mesmo período da safra anterior (95,3).

A colheita, por outro lado, segue mais atrasada em relação a safra anterior, de 2023/24. Isso porque no acumulado até fevereiro (2) foi colhido 10,5% da 1ª safra de milho 2024/25, valor abaixo do apurado no mesmo período do ano anterior (13,8%). Os maiores atrasos na colheita acontecem principalmente no Paraná e Santa Catarina. No Paraná, na parcial de 2025 foi colhido apenas 5,0% da área produzida, enquanto no mesmo período do ano anterior a colheita foi de 19,0%.

A CONAB também revisou os dados de oferta e demanda de soja do Brasil para a safra 2024/25. E os dados sugerem que a demanda de soja no Brasil deve crescer menos que a produção na safra 2024/25 quando comparado a safra anterior (2023/24), refletindo no aumento do estoque do grão. O fato é que após 4 anos consecutivos de queda, o estoque final de soja no Brasil deve voltar a subir na safra 2024/25, mas ainda permanecer muito distante dos valores observados nas safras anteriores a 2023/24

Fonte: Farmnews